經過30年的持續高速發展,中國醫療器械產業已初步建成了專業門類齊全、產業鏈條完善、產業基礎雄厚的產業體系。中國已經超過日本,成為世界第二大醫療器械市場。

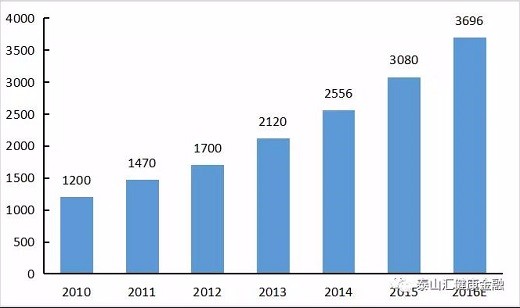

據《2018-2020中國大健康產業投資研究報告》數據:自進入21世紀以來,中國醫療器械產業整體步入高速增長階段,銷售總規模從2001年的179億元,到2014年約合2556億元,增長了14.28倍。2010年至2016年,國內醫療器械市場規模由2010年的1,260億元增長至2016年的3,700億元,年復合增長率達到19.67%,2017年中國醫療器械市場規模已超4,000億元。

雖然國內醫療器械市場銷售規模增長較快,但是2015年的藥品和醫療器械的消費比例僅為1:0.33,遠低于1:0.7的全球平均水平,更低于發達國家的1.02:1的水平,因此國內醫療器械市場的發展前景廣闊,市場也遠遠沒有飽和。

2011-2016年中國醫療器械市場規模(億元)

一、中國醫療器械企業重點存在的四大問題

1、國產品牌低價競標策略。缺乏戰略定位,低于對標高端產品,與代理商同步壓縮利潤。

競爭中處于劣勢,沒有足夠利潤繼續研發,缺乏資金支持,而升級換代也面臨技術與資金壓力,市場品牌投入不足。

2、單一技術突破難以形成平臺優勢。缺乏長線技術組合,攤薄客戶開發成本,不敢于投入培養和開發客戶。

3、簡單模仿過程中存在技術細節差距。形似而神不似,質量參差不齊,隨著進口產品的生產本土化,國產企業應真正掌握技術和產品研發思路。關鍵原材料,高精度加工設備和技術掌握可以明顯縮短差距。

4、質量控制提出更高要求。醫療器械安全放在效益前面,產品的研發和技術更改階段要反復驗證確認,體系必須保障產品的批量性穩定,并能持續性改進。據國家食品藥品監督管理總局官網消息,2018年1月1日起,已經發布的《醫療器械臨床試驗機構條件和備案管理辦法》已正式開始施行。

2011-2016年全球醫療器械銷售規模(億美元)

二、中國醫療器械較之國外的不足與優勢

我國醫療器械市場規模與國外存在一定的差距,但增速驚人

2016年全球醫療器械的市場規模是4063億美金,美國的市場規模最大,達到2084億美元,而中國的市場規模是3700億元,占全球市場的1/6,美國的醫療器械增長率僅有6.03%,而中國的增長率在19.67%左右。

全球醫療器械占醫藥市場總規模的42%,而中國醫療器械占醫藥市場總規模的9.16%,中國醫療器械行業還有很大的發展空間。

中國的醫療器械企業營收較美國有巨大的差距,但是其增速要遠高于美國和全球平均水平。2016年中國TOP10的醫療器械企業的營收同比增長30%,而美國這一數據僅為6.84%。

絕對投入和相對投入較美國均存在較大的差距

2016年,美國醫療器械營收TOP10企業的研發投入總額為104億美元,占總營收的8.14%。同期,中國醫療器械營收TOP10企業的研發投入總額為18.06億元,占總營收的5.35%。

國內外研發差距主要體現在:體量不足,產品原創性、技術細節、核心材料和關鍵部件。國內產業和臨床需求的合作研發模式正在逐漸走向成熟,原創性的產品相對匱乏。

三、未來三年,體外診斷、神經內科、心臟類器械子市場發展空間充滿想象

體外診斷繼續領跑醫療器械,占行業總銷售量的13.1%,到2020年,體外診斷仍將是醫療器械市場中最大的子市場。

心臟類醫療器械可位列第二,隨后就是一些傳統優勢行業,如診斷影像類,骨科和眼科等。

神經內科是醫療器械中增長最快的子市場。醫療器械市場之所以增長迅速,也是因為很多疾病用藥物難以解決,所以醫療診斷,神經調控等將有助于疾病的診斷和治療。

整體來看,投資醫療創新技術將是未來趨勢。中國未來市場,國產進口替代是大勢所趨,國家的政策也在向國產器械傾斜。在海外,性價比高的中國制造盡早會對國際大品牌在全球范圍進行挑戰。全球范圍內會真正突破醫療器械水平發展的瓶頸,深耕臨床研究,新材料、新工藝技術等基礎學科,并結合人工智能等新興學科,加速技術迭代。

深圳貨架廠【時尚貨架】專注貨架生產十五年,經驗資深,在廣東佛山設有專業的貨架生產基地,如果你還想了解更多醫藥行業最新資訊,如果你有藥店貨架批發的需求,歡迎登錄時尚貨架官網www.jingshengscience.cn咨詢。